摩通日前发布报告,将2023财年京东物流EBITDA预测下调7%,以反映第一季度疫情相关的一次性成本。今年,该股的表现比恒生综合指数低17个百分点。该行认为,这是因为投资者担心京东集团的补贴和重组可能带来的利润率压力。

摩通认为,随着京东重组的结束,一旦投资者意识到100亿人民币的补贴计划对利润率的影响有限,预计京东物流可能会有催化剂。维持“增持”评级。目标价从16港元上调至17港元。

截至发稿,京东物流报13.44港元,总市值887.47亿港元。

与此同时,浙商证券发研报指,京东物流Q1实现收入367亿元(YoY+34.3%),高于一致性预期1.4%,主要因为供应链收入超预期。净亏损10亿,优于一致性预期的亏损14.8亿。经调整亏损7.1亿,经调整亏损率1.94%。

Q1京东物流外部供应链的收入增速有所回升,但京东和快递等其他业务的增速拉低了整体收入增速。从中长期来看,我国供应链物流仍处于发展初期。随着宏观经济的改善,京东物流外部供应链的客户数量和每客户收入有望逐步回升。浙商证券预计,京东物流至2023-2025年营收分别为1699/1889/2068亿元,Non-IFRS净利润分别为2.6/3.54/4.53亿元。给予京东物流23年收益0.5xP/S,估值850亿元(966亿港元,港币:人民币0.88元),目标价14.6港元,维持“买入”评级。

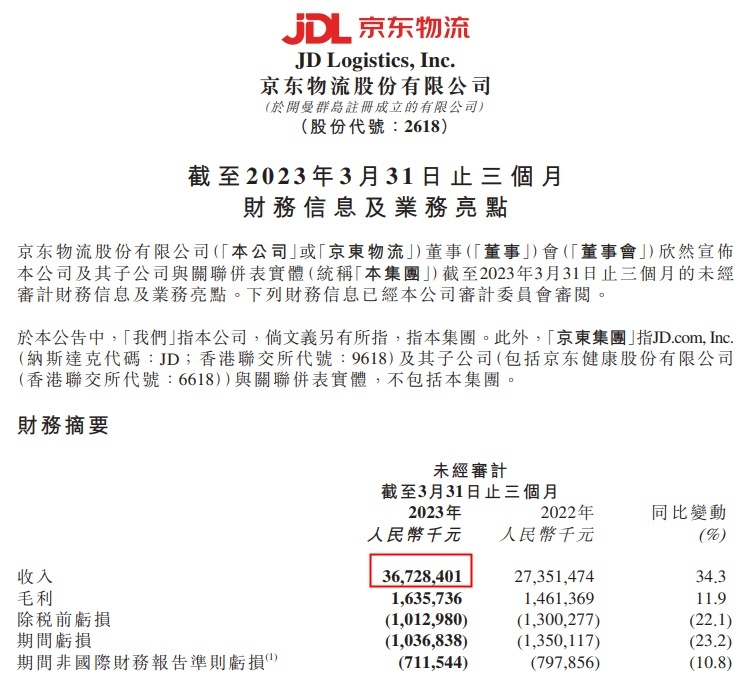

京东物流近日发布了2023年第一季度的业绩报告。财报数据显示,京东物流一季度实现高质量增长,总营收367.3亿元,同比增长34.3%;期内亏损10.36亿元,上年同期为13.5亿元;期内归属于公司所有者的亏损为9.88亿元,上年同期为13.85亿元。

分业务来看,来自京东集团的收入达112.1亿元,同比有所下降;来自外部客户的收入达255.2亿元,同比增长59.8%,外部客户收入占比约7成。

关于赛宇

☎️业务咨询:13918410558☎️

公司地址|上海市闵行区都会路1885号丽琴大厦608室

如有侵权,请联系我们,我们将尽快删除。